Nikkei 4 bin yen, temeller açısından biraz Aşırı alım. Yükseliş için performans momentumunun artması gerekiyor | Strateji Raporu | Manekuri Monex Securities'in yatırım bilgileri ve paraya yardımcı medya

Reiwa'nın Kara Pazartesi Yeniden Gelmesini Önleyen Faktörler

Haftanın başında Tokyo borsa piyasası büyük bir düşüşle karşılaştı. Geçen hafta sonu açıklanan ABD istihdam verilerinin piyasa beklentilerinin altında zayıf bir içerik göstermesi nedeniyle ABD ekonomisindeki yavaşlama endişeleri gündeme geldi ve ABD borsa piyasasında düşüş yaşandı. Bu durum Tokyo piyasasında da geniş bir yelpazede hisse senetlerine satışın öncülük etmesine neden oldu. Nikkei endeksinin düşüşü bir ara 900 yen'i aştı ve psikolojik eşik olan 40,000 yen'in altına düştü.

Piyasa katılımcılarının çoğu, Nikkei Endeksi'nin 4451 yen düşerek geçmişin en büyük düşüşünü kaydettiği "Reiwa'nın Kara Pazartesi'sinin geri dönüşü" düşüncesini akıllarından geçirmiş olabilir. Reiwa'nın Kara Pazartesi'si tam bir yıl önce, 2024 yılının 5 Ağustos'unda meydana geldi. Temmuz ayı sonunda Japonya Merkez Bankası'nın para politikası toplantısının hemen ardından gerçekleşmesi ve 2 Ağustos'ta açıklanan ABD istihdam verilerinin zayıf gelmesi nedeniyle hisse senedi piyasasında ani bir düşüşe yol açması durumu da tamamen aynı.

Ancak 2025 yılı Japon hisse senedi piyasası, geçen yılın aksine bir gelişme gösterdi. Satışların tamamlanmasının ardından dip alımları gibi işlemler gerçekleştirildi ve düşüşler yavaşladı. Nikkei endeksinin kapanış fiyatı, bir önceki hafta sonuna göre 508 yen yani %1'den biraz fazla bir düşüşle 40.000 yen seviyesini korudu.

Bu sefer, Japon borsasının ABD kökenli istihdam verisi şokuna dayanarak, Reiwa döneminin kara pazartesi geri dönüşünü önlemesinin birkaç nedeni var ancak en anlaşılır olanı Japon Merkez Bankası'nın tutumu.

Geçen yıl 2024'ü geriye dönüp değerlendirdiğimizde, 31 Temmuz'da Japonya Merkez Bankası, politika faizini %0-0,10'dan %0,25'e yükseltti. Yen'in değer kaybının fiyat artışlarını engellemekteki rolü, bu artışın sebeplerinden biri oldu. Ayrıca, Japonya Merkez Bankası Başkanı Kazuo Ueda, ekonomik ve fiyatların öngörüldüğü gibi gelişmesi durumunda faiz artırımlarına devam edileceğini belirtti.

Buna karşılık bu yıl tamamen zıt bir durum söz konusu. Japon Merkez Bankası (BoJ) toplantıda politika faizini mevcut seviyede tutma kararı aldı. Ardından yapılan basın toplantısında Başkan Ueda, "Enflasyon tahminleri üzerinde hemen büyük bir etkisi olacağını düşünmüyoruz" diyerek, yenin daha da değer kaybetmesine neden oldu. Piyasa, "BoJ'un tutumu, faiz artışını aceleye getirmeyen güvercin bir tutum" olarak algıladı.

Bu tür bir Japon Merkez Bankası tutumu nedeniyle, bir zamanlar %1.6'nın üzerine çıkan 10 yıllık tahvil getirisi şu anda %1.5'in altına düşmüş durumda. Bunun Japon hisse senetlerinin destekleyici bir unsuru olduğu düşünülüyor.

Gümrük müzakereleri anlaşmasının ardından yaşanan ani artış abartılıdır.

Nikkei endeksi 40.000 seviyesini koruyor, bu oldukça iyi bir durum. Zira gümrük müzakerelerinin sonuçlanmasının ardından yaşanan ani yükseliş, tabiri caizse bir "buffer" gibi ve bu miktarın düzeltilmesi, sadece aşırı yükselişin geri verilmesinden ibaret.

Gümrük müzakerelerinin sonuçlanmasının ardından yaşanan ani yükselişin aşırı olduğunu düşünüyorum. Japonya-ABD ticaret müzakereleri 23 Temmuz'da aniden sonuçlandı. Başlangıçta belirtilen karşılıklı gümrük oranı %15'e düşmekle kalmadı, aynı zamanda otomobil gümrük vergisi ile birlikte mevcut gümrük oranının %15 olması konusunda da anlaşmaya varıldı. Pazarın tepkisi o kadar büyüktü ki, bu durumu abartmak yanlış olmaz. Nikkei ortalaması bir ara 1500 yen'in üzerine çıktı ve Toyota'nın hisse senedi fiyatı bir ara %16 yükseldi. Ertesi gün, 24 Temmuz'da da iyimser hava devam etti ve Nikkei ortalaması büyük bir artış gösterdi, işlem saatinde 42.000 yen'e bir dokunuş yaşandı. TOPIX, bir yıl aradan sonra tarihinin en yüksek değerini güncelledi.

Ancak, daha önce bahsedildiği gibi, bu açıkça bir aşırı tepki olacaktır. Zira, gümrük oranları düşmüş olsa da, gümrük vergisi uygulanmaya devam etmektedir. Ekonomi veya şirket performansı üzerinde olumsuz etki yaratacak unsurlar ortadan kalkmamıştır.

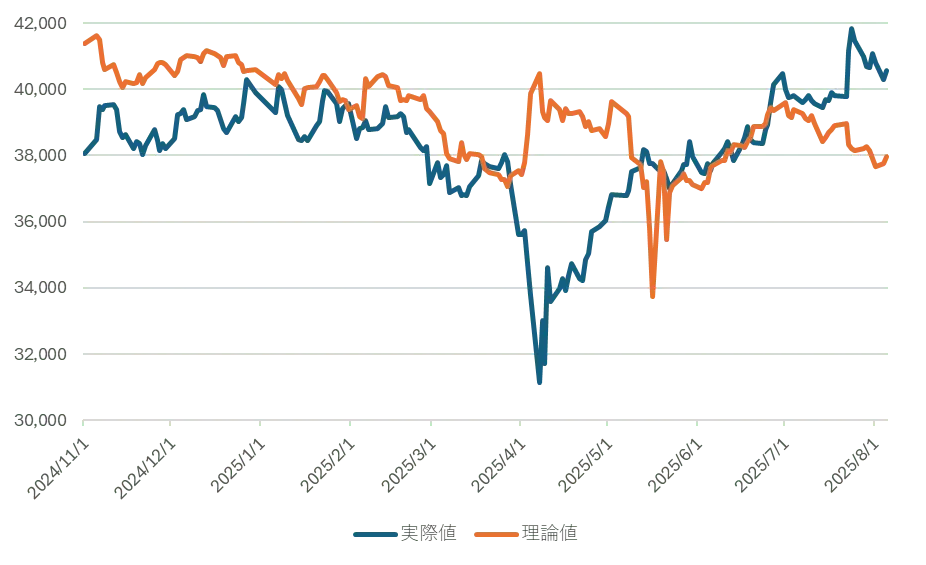

Ve en önemli temel göstergelerin kötüleştiği görülüyor. Grafik 1, yazarın hesapladığı teorik hisse senedi fiyatını ve gerçek Nikkei ortalamasını göstermektedir, ancak son dönemde teorik fiyat ile sapmanın genişlediği anlaşılmaktadır.

【Grafik 1】Teorik Hisse Senedi Fiyatı ve Nikkei Ortalama Hisse Senedi Fiyatı Değişimi

Kaynak: QUICK verilerinden yazar tarafından oluşturulmuştur

Teorik hisse senedi fiyatı, şirket performansının görünümü ve uzun vadeli faiz oranlarından hesaplanır. Daha önce belirtildiği gibi, faiz oranlarının düşmesi hisse senedi fiyatları için olumlu bir faktördür, ancak performans görünümü de azalmaktadır. Sonuç olarak, Nikkei'nin teorik hisse senedi fiyatı şu anda yaklaşık 38,000 yen'dir. Elbette, gerçek piyasalarda hisse senedi fiyatları teorik değerlere göre hareket etmez, bu nedenle şu anki gibi 40,000 yen seviyelerine ulaşması da mümkündür. Ancak, bu durum, performans ve faiz oranları gibi temeller açısından bakıldığında, biraz aşırı alım bölgesinde olduğuna işaret eder.

【Grafik 2】10 yıllık tahvil getirisi ve EPS (hisse başına net kar) gelişimi

Kaynak: Yazar tarafından QUICK verilerinden hazırlanmıştır.

Ağustos ayında dalgalı bir piyasa başlangıcı oldu, ancak artık piyasa katılımcıları da yavaş yavaş yaz tatiline çıkacak ve yaz döneminin durgunluğu da başlamaya başlayacak. Senato seçimleri, gümrük müzakerelerinin sonuçlanması, FOMC (ABD Federal Açık Piyasa Komitesi), Japonya Merkez Bankası toplantısı ve ABD istihdam verileri gibi önemli olayların ardından, piyasa biraz "bayram sonrası" bir yorgunluk hissi taşıyor. Bu durumda dikkatler, yurtdışı yatırımcıların alımlarının devam edip etmeyeceğine çevrildi.

Tokyo Borsa'nın 31 Temmuz'da açıkladığı 22-25 Temmuz tarihlerini kapsayan Temmuz'un 4. haftasına ait yatırım bölümüne göre hisse senedi alım satım eğilimlerine göre, yurtdışı yatırımcılar Temmuz'un 4. haftasında 602.3 milyar yen alış yaptı. Bu, 17 haftadır art arda alışta bulunulduğu anlamına geliyor ve bu süre zarfındaki toplam alış miktarı 6 trilyon yeni aştı. Yurtdışı yatırımcıların alış süresi, 2012'nin Kasım ayından itibaren başlayan Abenomik döneminin başlangıcındaki 18 haftalık süreyi yaklaşıyor. Ancak, geçmişte yurtdışı yatırımcıların alım satımlarını aylık olarak incelediğimizde, Ağustos ayında genellikle satış yaptıklarına dair veriler mevcut. Eğer tarihi bir yabancı alışının kesintiye uğraması durumu söz konusu olursa, yukarıda bahsedildiği gibi, Nikkei Endeksi temeller açısından biraz aşırı alım bölgesinde olduğu için kısa vadeli bir düzeltme riski göz önünde bulundurulmalıdır.

7'sinde sonuçları açıklayacak Toyota'nın performansına dikkat

Daha önce, Japon şirketlerinin 1. çeyrek mali raporlarının zirveye ulaşmakta olduğu ve performans momentumunun aşağı yönlü olduğunu belirtmiştim, ancak bu bağlamda dikkat çeken, otomobil sektörü, özellikle 7'sinde mali raporunu açıklayacak olan Toyota Motor Corporation (7203)'nin performansı. Gümrük vergilerinin etkisi de merak konusu, ancak bunun dışında basitçe performans iyi. Amerika'da Temmuz ayında yeni araç satış rakamları kısa süre önce açıklandı ve Toyota yaklaşık %20'lik bir artış gösterdi. Dahası, fiyat artışına rağmen satışlar düşmedi. Bu nedenle, Toyota'nın 2025 yılı için dünya genelinde üretim hedefini yaklaşık 10 milyon araç olarak belirlediği, ana parça üreticilerine bildirildiği rapor ediliyor. Yukarıda belirtildiği gibi, satışlar iyi gittiği için yılın başındaki plan (yaklaşık 9.9 milyon araç) biraz yukarı yönlü revize edildi ve bu gerçekleşirse, 2023 yılındaki en yüksek performans (10.03 milyon araç) seviyesine yaklaşacak. Döviz kurlarında büyük dalgalanmalar yaşanırken, Toyota'nın yukarı yönlü revizyonuna dair beklentiler artıyor.

Bu döviz için, istihdam verileri doları zayıflatıp yenin değer kazanmasına neden olana kadar yenin zayıflaması devam etti. Bunun arkasında ise Fed'in (Amerikan Merkez Bankası) şahin duruşu vardı.

30 Temmuz'daki FOMC'de, 5 toplantı üst üste politika faizinin sabit tutulmasına karar verildi. Finansal Denetim Başkan Yardımcısı Bowman ve Yönetim Kurulu Üyesi Waller, %0.25'lik bir faiz indirimi yapılmasını talep ederek karşı oy verdiler. 32 yıl aradan sonra iki yönetim kurulu üyesinin karşı oy vermesi dikkat çekti, ancak bu iki kişi Trump Başkan'ın etkisi altındaki kişilerdi ve karşı oy vermeleri bekleniyordu. Daha da önemlisi, Trump Başkan'ın tehdit olarak yorumlanabilecek faiz indirim taleplerine rağmen, Powell Başkan'ın kararlı duruşu piyasa tarafından şahin bir tutum olarak değerlendirildi. Powell Başkan, özellikle şahin bir yorumda bulunmadı. Enflasyona karşı duyulan kaygıyı dile getirmedi, bu da daha önceki gibi devam etti. Yine de piyasa, Trump'ın taleplerine biraz olsun dikkate alacağını düşünüyor olabilirdi; bu tür bir şüpheyi tamamen reddeden Powell'ın duruşu döviz piyasasında doların değer kazanmasıyla yanıt buldu.

O dönemdeki piyasa görüşü, faiz indirimlerinin bir süre olmayabileceği yönündeydi, ancak istihdam verileri ile piyasa havası bir anda değişti. ABD ekonomisinin geleceğine dair karamsar bulutlar belirmeye başladı ve istihdam verileri sonrasında ABD tahvil piyasasında, para politikalarından daha fazla etkilenen 2 yıllık tahvillerin getirisi bir ara, bir önceki güne göre %0.29 azalarak %3.66'ya kadar düştü. Bir süre geri çekilen Fed'in faiz indirimleri hızla fiyatlanmaya başlandı.

FRB'nin faiz indirimleri, ABD hisse senetleri için bir avantaj oluştururken, döviz kurlarında yenin değer kazanması Japon hisse senetleri için bir yük haline gelebilir. Ancak, bu kadar fazla bir yen değer kazanmasının olmayacağına inanıyorum. Japonya ve ABD'nin para politikalarının yönü ters olsa da, faiz indirimleri ve artırımları için hızın o kadar yüksek olmayacağına dair bir görüş var. Diğer bir sebep ise ticaret müzakereleri kapsamında ABD'ye yapılacak yatırımlardır. Japonya, 550 milyar dolarlık bir yatırım taahhüt etti. Bunu takiben, Güney Kore 350 milyar dolarlık bir yatırım taahhüt etti. Toplamda 900 milyar dolarlık bir yatırımın önümüzdeki dönemde gerçekleştirilmesi bekleniyor. Bu dağılım "yatırım", "kredi" ve "kredi garantisi" olarak ayrılıyor ve aslında kredi kısmının büyük olduğu düşünülüyor fakat henüz tam olarak ne olduğu bilinmiyor. Ancak her halükarda, büyük miktarda dolar finansmanı talebinin ortaya çıkacağı neredeyse kesin. Bu durum, yakın zamanda görülen doların güçlü duruşuna bağlı olabilir. Ayrıca, bu yapı henüz yavaş yavaş ortaya çıkacağı için piyasaya tamamen yansımayan bir dolar değer kazanma faktörü olabilir.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

Nikkei 4 bin yen, temeller açısından biraz Aşırı alım. Yükseliş için performans momentumunun artması gerekiyor | Strateji Raporu | Manekuri Monex Securities'in yatırım bilgileri ve paraya yardımcı medya

Reiwa'nın Kara Pazartesi Yeniden Gelmesini Önleyen Faktörler

Haftanın başında Tokyo borsa piyasası büyük bir düşüşle karşılaştı. Geçen hafta sonu açıklanan ABD istihdam verilerinin piyasa beklentilerinin altında zayıf bir içerik göstermesi nedeniyle ABD ekonomisindeki yavaşlama endişeleri gündeme geldi ve ABD borsa piyasasında düşüş yaşandı. Bu durum Tokyo piyasasında da geniş bir yelpazede hisse senetlerine satışın öncülük etmesine neden oldu. Nikkei endeksinin düşüşü bir ara 900 yen'i aştı ve psikolojik eşik olan 40,000 yen'in altına düştü.

Piyasa katılımcılarının çoğu, Nikkei Endeksi'nin 4451 yen düşerek geçmişin en büyük düşüşünü kaydettiği "Reiwa'nın Kara Pazartesi'sinin geri dönüşü" düşüncesini akıllarından geçirmiş olabilir. Reiwa'nın Kara Pazartesi'si tam bir yıl önce, 2024 yılının 5 Ağustos'unda meydana geldi. Temmuz ayı sonunda Japonya Merkez Bankası'nın para politikası toplantısının hemen ardından gerçekleşmesi ve 2 Ağustos'ta açıklanan ABD istihdam verilerinin zayıf gelmesi nedeniyle hisse senedi piyasasında ani bir düşüşe yol açması durumu da tamamen aynı.

Ancak 2025 yılı Japon hisse senedi piyasası, geçen yılın aksine bir gelişme gösterdi. Satışların tamamlanmasının ardından dip alımları gibi işlemler gerçekleştirildi ve düşüşler yavaşladı. Nikkei endeksinin kapanış fiyatı, bir önceki hafta sonuna göre 508 yen yani %1'den biraz fazla bir düşüşle 40.000 yen seviyesini korudu.

Bu sefer, Japon borsasının ABD kökenli istihdam verisi şokuna dayanarak, Reiwa döneminin kara pazartesi geri dönüşünü önlemesinin birkaç nedeni var ancak en anlaşılır olanı Japon Merkez Bankası'nın tutumu.

Geçen yıl 2024'ü geriye dönüp değerlendirdiğimizde, 31 Temmuz'da Japonya Merkez Bankası, politika faizini %0-0,10'dan %0,25'e yükseltti. Yen'in değer kaybının fiyat artışlarını engellemekteki rolü, bu artışın sebeplerinden biri oldu. Ayrıca, Japonya Merkez Bankası Başkanı Kazuo Ueda, ekonomik ve fiyatların öngörüldüğü gibi gelişmesi durumunda faiz artırımlarına devam edileceğini belirtti.

Buna karşılık bu yıl tamamen zıt bir durum söz konusu. Japon Merkez Bankası (BoJ) toplantıda politika faizini mevcut seviyede tutma kararı aldı. Ardından yapılan basın toplantısında Başkan Ueda, "Enflasyon tahminleri üzerinde hemen büyük bir etkisi olacağını düşünmüyoruz" diyerek, yenin daha da değer kaybetmesine neden oldu. Piyasa, "BoJ'un tutumu, faiz artışını aceleye getirmeyen güvercin bir tutum" olarak algıladı.

Bu tür bir Japon Merkez Bankası tutumu nedeniyle, bir zamanlar %1.6'nın üzerine çıkan 10 yıllık tahvil getirisi şu anda %1.5'in altına düşmüş durumda. Bunun Japon hisse senetlerinin destekleyici bir unsuru olduğu düşünülüyor.

Gümrük müzakereleri anlaşmasının ardından yaşanan ani artış abartılıdır.

Nikkei endeksi 40.000 seviyesini koruyor, bu oldukça iyi bir durum. Zira gümrük müzakerelerinin sonuçlanmasının ardından yaşanan ani yükseliş, tabiri caizse bir "buffer" gibi ve bu miktarın düzeltilmesi, sadece aşırı yükselişin geri verilmesinden ibaret.

Gümrük müzakerelerinin sonuçlanmasının ardından yaşanan ani yükselişin aşırı olduğunu düşünüyorum. Japonya-ABD ticaret müzakereleri 23 Temmuz'da aniden sonuçlandı. Başlangıçta belirtilen karşılıklı gümrük oranı %15'e düşmekle kalmadı, aynı zamanda otomobil gümrük vergisi ile birlikte mevcut gümrük oranının %15 olması konusunda da anlaşmaya varıldı. Pazarın tepkisi o kadar büyüktü ki, bu durumu abartmak yanlış olmaz. Nikkei ortalaması bir ara 1500 yen'in üzerine çıktı ve Toyota'nın hisse senedi fiyatı bir ara %16 yükseldi. Ertesi gün, 24 Temmuz'da da iyimser hava devam etti ve Nikkei ortalaması büyük bir artış gösterdi, işlem saatinde 42.000 yen'e bir dokunuş yaşandı. TOPIX, bir yıl aradan sonra tarihinin en yüksek değerini güncelledi.

Ancak, daha önce bahsedildiği gibi, bu açıkça bir aşırı tepki olacaktır. Zira, gümrük oranları düşmüş olsa da, gümrük vergisi uygulanmaya devam etmektedir. Ekonomi veya şirket performansı üzerinde olumsuz etki yaratacak unsurlar ortadan kalkmamıştır.

Ve en önemli temel göstergelerin kötüleştiği görülüyor. Grafik 1, yazarın hesapladığı teorik hisse senedi fiyatını ve gerçek Nikkei ortalamasını göstermektedir, ancak son dönemde teorik fiyat ile sapmanın genişlediği anlaşılmaktadır.

【Grafik 1】Teorik Hisse Senedi Fiyatı ve Nikkei Ortalama Hisse Senedi Fiyatı Değişimi Kaynak: QUICK verilerinden yazar tarafından oluşturulmuştur

Teorik hisse senedi fiyatı, şirket performansının görünümü ve uzun vadeli faiz oranlarından hesaplanır. Daha önce belirtildiği gibi, faiz oranlarının düşmesi hisse senedi fiyatları için olumlu bir faktördür, ancak performans görünümü de azalmaktadır. Sonuç olarak, Nikkei'nin teorik hisse senedi fiyatı şu anda yaklaşık 38,000 yen'dir. Elbette, gerçek piyasalarda hisse senedi fiyatları teorik değerlere göre hareket etmez, bu nedenle şu anki gibi 40,000 yen seviyelerine ulaşması da mümkündür. Ancak, bu durum, performans ve faiz oranları gibi temeller açısından bakıldığında, biraz aşırı alım bölgesinde olduğuna işaret eder.

Kaynak: QUICK verilerinden yazar tarafından oluşturulmuştur

Teorik hisse senedi fiyatı, şirket performansının görünümü ve uzun vadeli faiz oranlarından hesaplanır. Daha önce belirtildiği gibi, faiz oranlarının düşmesi hisse senedi fiyatları için olumlu bir faktördür, ancak performans görünümü de azalmaktadır. Sonuç olarak, Nikkei'nin teorik hisse senedi fiyatı şu anda yaklaşık 38,000 yen'dir. Elbette, gerçek piyasalarda hisse senedi fiyatları teorik değerlere göre hareket etmez, bu nedenle şu anki gibi 40,000 yen seviyelerine ulaşması da mümkündür. Ancak, bu durum, performans ve faiz oranları gibi temeller açısından bakıldığında, biraz aşırı alım bölgesinde olduğuna işaret eder.

【Grafik 2】10 yıllık tahvil getirisi ve EPS (hisse başına net kar) gelişimi Kaynak: Yazar tarafından QUICK verilerinden hazırlanmıştır.

Ağustos ayında dalgalı bir piyasa başlangıcı oldu, ancak artık piyasa katılımcıları da yavaş yavaş yaz tatiline çıkacak ve yaz döneminin durgunluğu da başlamaya başlayacak. Senato seçimleri, gümrük müzakerelerinin sonuçlanması, FOMC (ABD Federal Açık Piyasa Komitesi), Japonya Merkez Bankası toplantısı ve ABD istihdam verileri gibi önemli olayların ardından, piyasa biraz "bayram sonrası" bir yorgunluk hissi taşıyor. Bu durumda dikkatler, yurtdışı yatırımcıların alımlarının devam edip etmeyeceğine çevrildi.

Kaynak: Yazar tarafından QUICK verilerinden hazırlanmıştır.

Ağustos ayında dalgalı bir piyasa başlangıcı oldu, ancak artık piyasa katılımcıları da yavaş yavaş yaz tatiline çıkacak ve yaz döneminin durgunluğu da başlamaya başlayacak. Senato seçimleri, gümrük müzakerelerinin sonuçlanması, FOMC (ABD Federal Açık Piyasa Komitesi), Japonya Merkez Bankası toplantısı ve ABD istihdam verileri gibi önemli olayların ardından, piyasa biraz "bayram sonrası" bir yorgunluk hissi taşıyor. Bu durumda dikkatler, yurtdışı yatırımcıların alımlarının devam edip etmeyeceğine çevrildi.

Tokyo Borsa'nın 31 Temmuz'da açıkladığı 22-25 Temmuz tarihlerini kapsayan Temmuz'un 4. haftasına ait yatırım bölümüne göre hisse senedi alım satım eğilimlerine göre, yurtdışı yatırımcılar Temmuz'un 4. haftasında 602.3 milyar yen alış yaptı. Bu, 17 haftadır art arda alışta bulunulduğu anlamına geliyor ve bu süre zarfındaki toplam alış miktarı 6 trilyon yeni aştı. Yurtdışı yatırımcıların alış süresi, 2012'nin Kasım ayından itibaren başlayan Abenomik döneminin başlangıcındaki 18 haftalık süreyi yaklaşıyor. Ancak, geçmişte yurtdışı yatırımcıların alım satımlarını aylık olarak incelediğimizde, Ağustos ayında genellikle satış yaptıklarına dair veriler mevcut. Eğer tarihi bir yabancı alışının kesintiye uğraması durumu söz konusu olursa, yukarıda bahsedildiği gibi, Nikkei Endeksi temeller açısından biraz aşırı alım bölgesinde olduğu için kısa vadeli bir düzeltme riski göz önünde bulundurulmalıdır.

7'sinde sonuçları açıklayacak Toyota'nın performansına dikkat

Daha önce, Japon şirketlerinin 1. çeyrek mali raporlarının zirveye ulaşmakta olduğu ve performans momentumunun aşağı yönlü olduğunu belirtmiştim, ancak bu bağlamda dikkat çeken, otomobil sektörü, özellikle 7'sinde mali raporunu açıklayacak olan Toyota Motor Corporation (7203)'nin performansı. Gümrük vergilerinin etkisi de merak konusu, ancak bunun dışında basitçe performans iyi. Amerika'da Temmuz ayında yeni araç satış rakamları kısa süre önce açıklandı ve Toyota yaklaşık %20'lik bir artış gösterdi. Dahası, fiyat artışına rağmen satışlar düşmedi. Bu nedenle, Toyota'nın 2025 yılı için dünya genelinde üretim hedefini yaklaşık 10 milyon araç olarak belirlediği, ana parça üreticilerine bildirildiği rapor ediliyor. Yukarıda belirtildiği gibi, satışlar iyi gittiği için yılın başındaki plan (yaklaşık 9.9 milyon araç) biraz yukarı yönlü revize edildi ve bu gerçekleşirse, 2023 yılındaki en yüksek performans (10.03 milyon araç) seviyesine yaklaşacak. Döviz kurlarında büyük dalgalanmalar yaşanırken, Toyota'nın yukarı yönlü revizyonuna dair beklentiler artıyor.

Bu döviz için, istihdam verileri doları zayıflatıp yenin değer kazanmasına neden olana kadar yenin zayıflaması devam etti. Bunun arkasında ise Fed'in (Amerikan Merkez Bankası) şahin duruşu vardı.

30 Temmuz'daki FOMC'de, 5 toplantı üst üste politika faizinin sabit tutulmasına karar verildi. Finansal Denetim Başkan Yardımcısı Bowman ve Yönetim Kurulu Üyesi Waller, %0.25'lik bir faiz indirimi yapılmasını talep ederek karşı oy verdiler. 32 yıl aradan sonra iki yönetim kurulu üyesinin karşı oy vermesi dikkat çekti, ancak bu iki kişi Trump Başkan'ın etkisi altındaki kişilerdi ve karşı oy vermeleri bekleniyordu. Daha da önemlisi, Trump Başkan'ın tehdit olarak yorumlanabilecek faiz indirim taleplerine rağmen, Powell Başkan'ın kararlı duruşu piyasa tarafından şahin bir tutum olarak değerlendirildi. Powell Başkan, özellikle şahin bir yorumda bulunmadı. Enflasyona karşı duyulan kaygıyı dile getirmedi, bu da daha önceki gibi devam etti. Yine de piyasa, Trump'ın taleplerine biraz olsun dikkate alacağını düşünüyor olabilirdi; bu tür bir şüpheyi tamamen reddeden Powell'ın duruşu döviz piyasasında doların değer kazanmasıyla yanıt buldu.

O dönemdeki piyasa görüşü, faiz indirimlerinin bir süre olmayabileceği yönündeydi, ancak istihdam verileri ile piyasa havası bir anda değişti. ABD ekonomisinin geleceğine dair karamsar bulutlar belirmeye başladı ve istihdam verileri sonrasında ABD tahvil piyasasında, para politikalarından daha fazla etkilenen 2 yıllık tahvillerin getirisi bir ara, bir önceki güne göre %0.29 azalarak %3.66'ya kadar düştü. Bir süre geri çekilen Fed'in faiz indirimleri hızla fiyatlanmaya başlandı.

FRB'nin faiz indirimleri, ABD hisse senetleri için bir avantaj oluştururken, döviz kurlarında yenin değer kazanması Japon hisse senetleri için bir yük haline gelebilir. Ancak, bu kadar fazla bir yen değer kazanmasının olmayacağına inanıyorum. Japonya ve ABD'nin para politikalarının yönü ters olsa da, faiz indirimleri ve artırımları için hızın o kadar yüksek olmayacağına dair bir görüş var. Diğer bir sebep ise ticaret müzakereleri kapsamında ABD'ye yapılacak yatırımlardır. Japonya, 550 milyar dolarlık bir yatırım taahhüt etti. Bunu takiben, Güney Kore 350 milyar dolarlık bir yatırım taahhüt etti. Toplamda 900 milyar dolarlık bir yatırımın önümüzdeki dönemde gerçekleştirilmesi bekleniyor. Bu dağılım "yatırım", "kredi" ve "kredi garantisi" olarak ayrılıyor ve aslında kredi kısmının büyük olduğu düşünülüyor fakat henüz tam olarak ne olduğu bilinmiyor. Ancak her halükarda, büyük miktarda dolar finansmanı talebinin ortaya çıkacağı neredeyse kesin. Bu durum, yakın zamanda görülen doların güçlü duruşuna bağlı olabilir. Ayrıca, bu yapı henüz yavaş yavaş ortaya çıkacağı için piyasaya tamamen yansımayan bir dolar değer kazanma faktörü olabilir.