Le Nikkei à 40 000 yens est légèrement Surachat du point de vue des fondamentaux. Une amélioration du momentum des résultats est nécessaire pour poursuivre la hausse | Rapport stratégique | Manécri, le média d'informations sur les investissements et les finances de Monex Securities.

Les facteurs ayant permis d'éviter le retour du Black Monday de l'ère Reiwa

Le marché boursier de Tokyo a été fortement impacté à l'ouverture de la semaine. La publication des données sur l'emploi aux États-Unis vendredi dernier, qui étaient inférieures aux attentes du marché, a suscité des craintes concernant le ralentissement de l'économie américaine, entraînant une baisse des actions américaines, ce qui a également conduit à des ventes généralisées sur le marché de Tokyo. L'indice Nikkei a chuté de plus de 900 yens à un moment donné, passant en dessous du seuil psychologique des 40 000 yens.

Il est probable que de nombreux participants au marché aient pensé à la "réapparition du Black Monday de l'ère Reiwa", alors que l'indice Nikkei a enregistré une baisse de 4451 yens, la plus importante de son histoire. Le Black Monday de l'ère Reiwa a eu lieu le 5 août 2024, il y a tout juste un an. Le timing est également identique, car cela s'est produit juste après la réunion de politique monétaire de la Banque du Japon à la fin juillet, et les statistiques sur l'emploi aux États-Unis, publiées le 2 août, ont également montré une faiblesse, ce qui a entraîné une chute brutale des marchés boursiers.

Cependant, le marché boursier japonais de cette année 2025 a pris un tournant différent par rapport à l'année dernière. Après un cycle de vente, des achats sur repli ont eu lieu, entraînant une baisse modérée. Le cours de clôture de l'indice Nikkei a enregistré une baisse de 508 yens, soit un peu plus de 1 %, mais est resté au-dessus de la barre des 40 000 yens.

Cette fois, il y a plusieurs raisons pour lesquelles les actions japonaises ont résisté au choc des données sur l'emploi provenant des États-Unis et ont évité un nouveau lundi noir de l'ère Reiwa, mais la plus évidente est l'attitude de la Banque du Japon.

En regardant en arrière sur l'année dernière, le 31 juillet, la Banque du Japon a relevé le taux d'intérêt directeur de 0 à 0,10 % à 0,25 %. L'une des raisons de cette augmentation était de freiner la hausse des prix due à la dépréciation du yen. De plus, le gouverneur de la Banque du Japon, Kazuo Ueda, a suggéré qu'il continuerait à augmenter les taux d'intérêt si l'économie et les prix évoluent comme prévu.

Cette année, la situation est à l'opposé de cela. La Banque du Japon a décidé de maintenir le taux d'intérêt à son niveau actuel lors de sa réunion. Lors de la conférence de presse qui a suivi, le gouverneur Ueda a déclaré qu'il ne voyait pas d'impact immédiat important sur les prévisions des prix, ce qui a entraîné une nouvelle baisse du yen. Le marché a interprété la position de la Banque du Japon comme étant une attitude accommodante qui ne presse pas pour une hausse des taux.

Grâce à cette position de la Banque du Japon, le rendement des obligations à 10 ans, qui avait dépassé 1,6 %, est désormais tombé à un niveau inférieur à 1,5 %. Cela semble soutenir les actions japonaises.

La flambée des prix suite à la conclusion des négociations douanières est excessive

L'indice Nikkei maintient son niveau autour de 40 000 yens, ce qui est plutôt impressionnant. En effet, la forte hausse suite à la conclusion des négociations tarifaires peut être comparée à un "buffer", et la correction qui en résulte n'est rien d'autre qu'un simple retour à la normale après un excès.

Je pense que la montée rapide après la conclusion des négociations douanières était excessive. Les négociations commerciales entre le Japon et les États-Unis ont pris un tournant inattendu et se sont conclues le 23 juillet. Non seulement le taux de droits de douane mutuels initialement proposé a été réduit à 15 %, mais il a également été convenu que le droit de douane sur les automobiles serait fixé à 15 % en plus des taux de droits de douane existants. On ne peut pas dire que le marché n'a pas réagi avec une joie débordante. L'indice Nikkei a temporairement augmenté de plus de 1500 yens, et le prix des actions de Toyota a augmenté de 16 % à un moment donné. Le lendemain, le 24, l'ambiance optimiste a persisté et le Nikkei a continué à grimper, atteignant même un pic de 42 000 yens pendant les heures de négociation. Le TOPIX a mis à jour son plus haut historique pour la première fois en un an.

Cependant, comme mentionné précédemment, il s'agit clairement d'un overshoot. En effet, bien que les taux de douane aient diminué, il y a toujours des droits de douane à payer. Les facteurs négatifs pour l'économie et les performances des entreprises n'ont pas disparu.

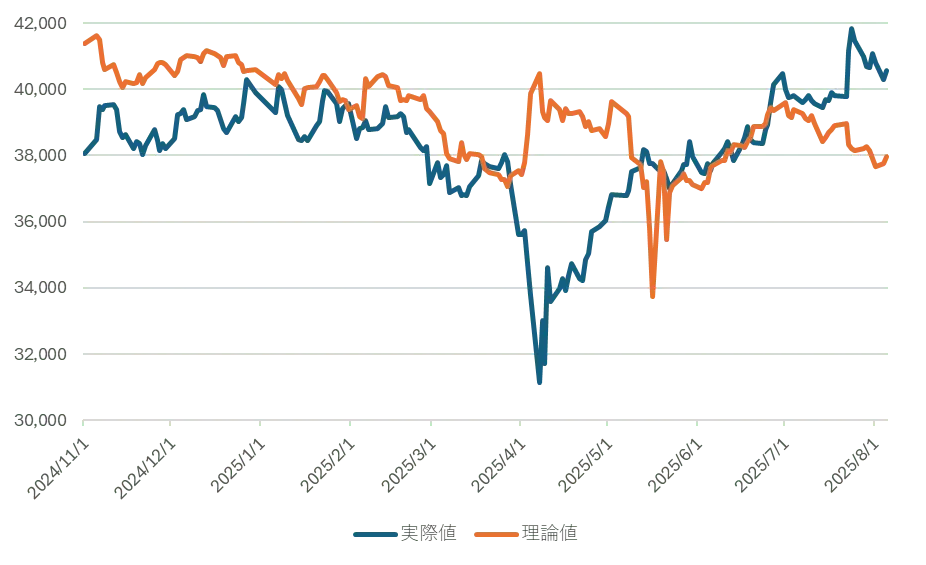

Et les fondamentaux s'aggravent. Le graphique 1 montre la valeur théorique des actions calculée par l'auteur et la valeur réelle de l'indice Nikkei, mais on peut voir que l'écart avec la valeur théorique s'est récemment élargi.

【Graphique 1】Évolution du prix théorique des actions et de l'indice Nikkei

Source : Création de l'auteur à partir des données QUICK

Le prix théorique des actions est calculé à partir des prévisions des performances des entreprises et des taux d'intérêt à long terme. Comme mentionné précédemment, la baisse des taux d'intérêt est un facteur positif pour les prix des actions, mais les prévisions de performances ont également diminué. En conséquence, le prix théorique du Nikkei est actuellement d'environ 38 000 yens. Bien sûr, sur le marché réel, le prix des actions ne correspond pas toujours à la valeur théorique, donc il est possible que l'on atteigne actuellement des niveaux autour de 40 000 yens. Cependant, cela signifie qu'en termes de fondamentaux tels que les performances et les taux d'intérêt, nous sommes légèrement dans une zone de surachat.

【Graphique 2】Évolution du rendement des obligations à 10 ans et de l'EPS (bénéfice net par action)

Source : réalisé par l'auteur à partir des données QUICK

Le marché a commencé avec des fluctuations en août, mais à partir de maintenant, les participants au marché vont progressivement s'éloigner du marché en raison des vacances d'été, et l'atmosphère de calme de l'été commence également à se faire sentir. Après le scrutin de la Chambre haute, la conclusion des négociations tarifaires, la FOMC (Commission fédérale du commerce des États-Unis), la réunion de la Banque du Japon, et les statistiques de l'emploi américain, le marché semble ressentir une certaine « fatigue après la fête ». Dans ce contexte, il est important de savoir si les achats des investisseurs étrangers vont se poursuivre.

Selon les tendances de négociation des actions par secteur d'investissement (total des Bourse de Tokyo et de Nagoya) publiées par la Bourse de Tokyo le 31 juillet pour la quatrième semaine de juillet (du 22 au 25), les investisseurs étrangers ont acheté pour 602,3 milliards de yens de plus que ce qu'ils ont vendu au cours de cette semaine. Cela marque 17 semaines consécutives d'achats nets, et le montant total des achats nets pendant cette période a dépassé 6 trillions de yens. La durée des achats nets des investisseurs étrangers est proche des 18 semaines consécutives du début du marché Abenomics, qui a commencé en novembre 2012. Cependant, les données montrent qu'en regardant les transactions mensuelles des investisseurs étrangers par le passé, août a souvent été un mois de ventes nettes. Si l'achat record par les étrangers venait à s'interrompre, comme mentionné précédemment, il serait raisonnable de considérer que l'indice Nikkei est légèrement surévalué du point de vue des fondamentaux, ce qui pourrait également entraîner un risque d'ajustement à court terme.

Regardez les performances de Toyota qui publiera ses résultats le 7

Dans le paragraphe précédent, j'ai mentionné que la dynamique des résultats des entreprises japonaises, alors qu'elles s'apprêtent à publier leurs résultats du premier trimestre, est à la baisse. Dans ce contexte, l'accent est mis sur les performances de Toyota Motor (7203), qui publiera ses résultats le 7. Bien que l'impact des droits de douane soit préoccupant, en mettant cela de côté, les performances sont tout simplement bonnes. Les chiffres de vente de voitures neuves aux États-Unis pour juillet ont été publiés récemment, et Toyota a enregistré une croissance d'environ 20 %. De plus, même avec une augmentation des prix, les ventes ne diminuent pas. Pour cette raison, il est rapporté que Toyota a informé ses principaux fabricants de pièces qu'il prévoit une production mondiale d'environ 10 millions d'unités d'ici 2025. Comme mentionné ci-dessus, en raison de la bonne performance des ventes, les prévisions initiales de début d'année (environ 9,9 millions d'unités) sont légèrement révisées à la hausse, et si cela se réalise, cela approchera le niveau record des résultats de 2023 (10,03 millions d'unités). Alors que le marché des changes connaît de fortes fluctuations, des attentes se forment autour d'une révision à la hausse des prévisions de Toyota.

Cependant, en ce qui concerne ce taux de change, le yen s'est affaibli jusqu'à ce qu'il s'inverse en faveur d'un dollar faible et d'un yen fort avec les statistiques de l'emploi. Ce contexte était dû à l'attitude faucon de la Réserve fédérale américaine.

Lors de la réunion du FOMC du 30 juillet, il a été décidé de maintenir les taux d'intérêt inchangés pour la cinquième réunion consécutive. La vice-présidente des Supervisions financières Bowman et le gouverneur Waller ont voté contre en demandant une baisse de 0,25 %. Le fait que ces deux gouverneurs aient voté contre pour la première fois en 32 ans a attiré l'attention, mais ces deux personnes sont liées au président Trump, et leur vote contre était prévu. Ce qui a particulièrement retenu l'attention du marché, c'est l'attitude résolue du président Powell, qui a maintenu une position ferme malgré les demandes de baisse des taux provenant des menaces du président Trump. Le président Powell n’a pas fait de commentaires particulièrement faucons. Il a maintenu une vigilance constante face à l'inflation, comme auparavant. Cependant, le marché pensait peut-être qu’il montrerait un certain degré de considération pour les demandes de M. Trump, et c'est l'attitude du président Powell qui a complètement rejeté cette supposition qui a conduit le marché des changes à répondre par un renforcement du dollar.

À ce moment-là, la perception du marché était penchée vers l'idée qu'il n'y aurait peut-être pas de baisse des taux à court terme, mais les statistiques de l'emploi ont complètement changé l'humeur du marché. Des nuages sombres ont commencé à s'accumuler sur les perspectives économiques des États-Unis, et en réponse aux statistiques de l'emploi, le rendement des obligations à 2 ans, qui est sensible à la politique monétaire, a chuté temporairement à 3,66 %, soit une baisse de 0,29 % par rapport à la veille. Une baisse des taux de la Fed, qui avait reculé un temps, est désormais rapidement intégrée.

La baisse des taux de la Réserve fédérale (FRB) est un vent favorable pour les actions américaines, mais si cela entraîne un renforcement du yen, cela pourrait peser sur les actions japonaises. Cependant, je pense que le yen ne va pas se renforcer autant que cela. Les politiques monétaires des États-Unis et du Japon sont opposées, mais il est probable que le rythme de la baisse et de la hausse des taux ne soit pas très rapide. Une autre raison est l'investissement américain décidé lors des négociations commerciales. Le Japon a promis un investissement de 550 milliards de dollars. Par la suite, la Corée du Sud a promis un investissement de 350 milliards de dollars. Ensemble, un investissement de 900 milliards de dollars sera mis en œuvre dans un avenir proche. La répartition se divise en "investissement", "prêt" et "garantie de prêt", et il est considéré que la partie prêt est la plus importante, bien que le détail ne soit pas encore clair. Quoi qu'il en soit, il est presque certain qu'il y aura une demande énorme de financement en dollars. Cela pourrait expliquer la résistance récente du dollar. Et cette configuration va encore progressivement se clarifier, donc ce facteur de renforcement du dollar n'est pas encore complètement intégré dans le marché.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

Le Nikkei à 40 000 yens est légèrement Surachat du point de vue des fondamentaux. Une amélioration du momentum des résultats est nécessaire pour poursuivre la hausse | Rapport stratégique | Manécri, le média d'informations sur les investissements et les finances de Monex Securities.

Les facteurs ayant permis d'éviter le retour du Black Monday de l'ère Reiwa

Le marché boursier de Tokyo a été fortement impacté à l'ouverture de la semaine. La publication des données sur l'emploi aux États-Unis vendredi dernier, qui étaient inférieures aux attentes du marché, a suscité des craintes concernant le ralentissement de l'économie américaine, entraînant une baisse des actions américaines, ce qui a également conduit à des ventes généralisées sur le marché de Tokyo. L'indice Nikkei a chuté de plus de 900 yens à un moment donné, passant en dessous du seuil psychologique des 40 000 yens.

Il est probable que de nombreux participants au marché aient pensé à la "réapparition du Black Monday de l'ère Reiwa", alors que l'indice Nikkei a enregistré une baisse de 4451 yens, la plus importante de son histoire. Le Black Monday de l'ère Reiwa a eu lieu le 5 août 2024, il y a tout juste un an. Le timing est également identique, car cela s'est produit juste après la réunion de politique monétaire de la Banque du Japon à la fin juillet, et les statistiques sur l'emploi aux États-Unis, publiées le 2 août, ont également montré une faiblesse, ce qui a entraîné une chute brutale des marchés boursiers.

Cependant, le marché boursier japonais de cette année 2025 a pris un tournant différent par rapport à l'année dernière. Après un cycle de vente, des achats sur repli ont eu lieu, entraînant une baisse modérée. Le cours de clôture de l'indice Nikkei a enregistré une baisse de 508 yens, soit un peu plus de 1 %, mais est resté au-dessus de la barre des 40 000 yens.

Cette fois, il y a plusieurs raisons pour lesquelles les actions japonaises ont résisté au choc des données sur l'emploi provenant des États-Unis et ont évité un nouveau lundi noir de l'ère Reiwa, mais la plus évidente est l'attitude de la Banque du Japon.

En regardant en arrière sur l'année dernière, le 31 juillet, la Banque du Japon a relevé le taux d'intérêt directeur de 0 à 0,10 % à 0,25 %. L'une des raisons de cette augmentation était de freiner la hausse des prix due à la dépréciation du yen. De plus, le gouverneur de la Banque du Japon, Kazuo Ueda, a suggéré qu'il continuerait à augmenter les taux d'intérêt si l'économie et les prix évoluent comme prévu.

Cette année, la situation est à l'opposé de cela. La Banque du Japon a décidé de maintenir le taux d'intérêt à son niveau actuel lors de sa réunion. Lors de la conférence de presse qui a suivi, le gouverneur Ueda a déclaré qu'il ne voyait pas d'impact immédiat important sur les prévisions des prix, ce qui a entraîné une nouvelle baisse du yen. Le marché a interprété la position de la Banque du Japon comme étant une attitude accommodante qui ne presse pas pour une hausse des taux.

Grâce à cette position de la Banque du Japon, le rendement des obligations à 10 ans, qui avait dépassé 1,6 %, est désormais tombé à un niveau inférieur à 1,5 %. Cela semble soutenir les actions japonaises.

La flambée des prix suite à la conclusion des négociations douanières est excessive

L'indice Nikkei maintient son niveau autour de 40 000 yens, ce qui est plutôt impressionnant. En effet, la forte hausse suite à la conclusion des négociations tarifaires peut être comparée à un "buffer", et la correction qui en résulte n'est rien d'autre qu'un simple retour à la normale après un excès.

Je pense que la montée rapide après la conclusion des négociations douanières était excessive. Les négociations commerciales entre le Japon et les États-Unis ont pris un tournant inattendu et se sont conclues le 23 juillet. Non seulement le taux de droits de douane mutuels initialement proposé a été réduit à 15 %, mais il a également été convenu que le droit de douane sur les automobiles serait fixé à 15 % en plus des taux de droits de douane existants. On ne peut pas dire que le marché n'a pas réagi avec une joie débordante. L'indice Nikkei a temporairement augmenté de plus de 1500 yens, et le prix des actions de Toyota a augmenté de 16 % à un moment donné. Le lendemain, le 24, l'ambiance optimiste a persisté et le Nikkei a continué à grimper, atteignant même un pic de 42 000 yens pendant les heures de négociation. Le TOPIX a mis à jour son plus haut historique pour la première fois en un an.

Cependant, comme mentionné précédemment, il s'agit clairement d'un overshoot. En effet, bien que les taux de douane aient diminué, il y a toujours des droits de douane à payer. Les facteurs négatifs pour l'économie et les performances des entreprises n'ont pas disparu.

Et les fondamentaux s'aggravent. Le graphique 1 montre la valeur théorique des actions calculée par l'auteur et la valeur réelle de l'indice Nikkei, mais on peut voir que l'écart avec la valeur théorique s'est récemment élargi.

【Graphique 1】Évolution du prix théorique des actions et de l'indice Nikkei Source : Création de l'auteur à partir des données QUICK

Le prix théorique des actions est calculé à partir des prévisions des performances des entreprises et des taux d'intérêt à long terme. Comme mentionné précédemment, la baisse des taux d'intérêt est un facteur positif pour les prix des actions, mais les prévisions de performances ont également diminué. En conséquence, le prix théorique du Nikkei est actuellement d'environ 38 000 yens. Bien sûr, sur le marché réel, le prix des actions ne correspond pas toujours à la valeur théorique, donc il est possible que l'on atteigne actuellement des niveaux autour de 40 000 yens. Cependant, cela signifie qu'en termes de fondamentaux tels que les performances et les taux d'intérêt, nous sommes légèrement dans une zone de surachat.

Source : Création de l'auteur à partir des données QUICK

Le prix théorique des actions est calculé à partir des prévisions des performances des entreprises et des taux d'intérêt à long terme. Comme mentionné précédemment, la baisse des taux d'intérêt est un facteur positif pour les prix des actions, mais les prévisions de performances ont également diminué. En conséquence, le prix théorique du Nikkei est actuellement d'environ 38 000 yens. Bien sûr, sur le marché réel, le prix des actions ne correspond pas toujours à la valeur théorique, donc il est possible que l'on atteigne actuellement des niveaux autour de 40 000 yens. Cependant, cela signifie qu'en termes de fondamentaux tels que les performances et les taux d'intérêt, nous sommes légèrement dans une zone de surachat.

【Graphique 2】Évolution du rendement des obligations à 10 ans et de l'EPS (bénéfice net par action) Source : réalisé par l'auteur à partir des données QUICK

Le marché a commencé avec des fluctuations en août, mais à partir de maintenant, les participants au marché vont progressivement s'éloigner du marché en raison des vacances d'été, et l'atmosphère de calme de l'été commence également à se faire sentir. Après le scrutin de la Chambre haute, la conclusion des négociations tarifaires, la FOMC (Commission fédérale du commerce des États-Unis), la réunion de la Banque du Japon, et les statistiques de l'emploi américain, le marché semble ressentir une certaine « fatigue après la fête ». Dans ce contexte, il est important de savoir si les achats des investisseurs étrangers vont se poursuivre.

Source : réalisé par l'auteur à partir des données QUICK

Le marché a commencé avec des fluctuations en août, mais à partir de maintenant, les participants au marché vont progressivement s'éloigner du marché en raison des vacances d'été, et l'atmosphère de calme de l'été commence également à se faire sentir. Après le scrutin de la Chambre haute, la conclusion des négociations tarifaires, la FOMC (Commission fédérale du commerce des États-Unis), la réunion de la Banque du Japon, et les statistiques de l'emploi américain, le marché semble ressentir une certaine « fatigue après la fête ». Dans ce contexte, il est important de savoir si les achats des investisseurs étrangers vont se poursuivre.

Selon les tendances de négociation des actions par secteur d'investissement (total des Bourse de Tokyo et de Nagoya) publiées par la Bourse de Tokyo le 31 juillet pour la quatrième semaine de juillet (du 22 au 25), les investisseurs étrangers ont acheté pour 602,3 milliards de yens de plus que ce qu'ils ont vendu au cours de cette semaine. Cela marque 17 semaines consécutives d'achats nets, et le montant total des achats nets pendant cette période a dépassé 6 trillions de yens. La durée des achats nets des investisseurs étrangers est proche des 18 semaines consécutives du début du marché Abenomics, qui a commencé en novembre 2012. Cependant, les données montrent qu'en regardant les transactions mensuelles des investisseurs étrangers par le passé, août a souvent été un mois de ventes nettes. Si l'achat record par les étrangers venait à s'interrompre, comme mentionné précédemment, il serait raisonnable de considérer que l'indice Nikkei est légèrement surévalué du point de vue des fondamentaux, ce qui pourrait également entraîner un risque d'ajustement à court terme.

Regardez les performances de Toyota qui publiera ses résultats le 7

Dans le paragraphe précédent, j'ai mentionné que la dynamique des résultats des entreprises japonaises, alors qu'elles s'apprêtent à publier leurs résultats du premier trimestre, est à la baisse. Dans ce contexte, l'accent est mis sur les performances de Toyota Motor (7203), qui publiera ses résultats le 7. Bien que l'impact des droits de douane soit préoccupant, en mettant cela de côté, les performances sont tout simplement bonnes. Les chiffres de vente de voitures neuves aux États-Unis pour juillet ont été publiés récemment, et Toyota a enregistré une croissance d'environ 20 %. De plus, même avec une augmentation des prix, les ventes ne diminuent pas. Pour cette raison, il est rapporté que Toyota a informé ses principaux fabricants de pièces qu'il prévoit une production mondiale d'environ 10 millions d'unités d'ici 2025. Comme mentionné ci-dessus, en raison de la bonne performance des ventes, les prévisions initiales de début d'année (environ 9,9 millions d'unités) sont légèrement révisées à la hausse, et si cela se réalise, cela approchera le niveau record des résultats de 2023 (10,03 millions d'unités). Alors que le marché des changes connaît de fortes fluctuations, des attentes se forment autour d'une révision à la hausse des prévisions de Toyota.

Cependant, en ce qui concerne ce taux de change, le yen s'est affaibli jusqu'à ce qu'il s'inverse en faveur d'un dollar faible et d'un yen fort avec les statistiques de l'emploi. Ce contexte était dû à l'attitude faucon de la Réserve fédérale américaine.

Lors de la réunion du FOMC du 30 juillet, il a été décidé de maintenir les taux d'intérêt inchangés pour la cinquième réunion consécutive. La vice-présidente des Supervisions financières Bowman et le gouverneur Waller ont voté contre en demandant une baisse de 0,25 %. Le fait que ces deux gouverneurs aient voté contre pour la première fois en 32 ans a attiré l'attention, mais ces deux personnes sont liées au président Trump, et leur vote contre était prévu. Ce qui a particulièrement retenu l'attention du marché, c'est l'attitude résolue du président Powell, qui a maintenu une position ferme malgré les demandes de baisse des taux provenant des menaces du président Trump. Le président Powell n’a pas fait de commentaires particulièrement faucons. Il a maintenu une vigilance constante face à l'inflation, comme auparavant. Cependant, le marché pensait peut-être qu’il montrerait un certain degré de considération pour les demandes de M. Trump, et c'est l'attitude du président Powell qui a complètement rejeté cette supposition qui a conduit le marché des changes à répondre par un renforcement du dollar.

À ce moment-là, la perception du marché était penchée vers l'idée qu'il n'y aurait peut-être pas de baisse des taux à court terme, mais les statistiques de l'emploi ont complètement changé l'humeur du marché. Des nuages sombres ont commencé à s'accumuler sur les perspectives économiques des États-Unis, et en réponse aux statistiques de l'emploi, le rendement des obligations à 2 ans, qui est sensible à la politique monétaire, a chuté temporairement à 3,66 %, soit une baisse de 0,29 % par rapport à la veille. Une baisse des taux de la Fed, qui avait reculé un temps, est désormais rapidement intégrée.

La baisse des taux de la Réserve fédérale (FRB) est un vent favorable pour les actions américaines, mais si cela entraîne un renforcement du yen, cela pourrait peser sur les actions japonaises. Cependant, je pense que le yen ne va pas se renforcer autant que cela. Les politiques monétaires des États-Unis et du Japon sont opposées, mais il est probable que le rythme de la baisse et de la hausse des taux ne soit pas très rapide. Une autre raison est l'investissement américain décidé lors des négociations commerciales. Le Japon a promis un investissement de 550 milliards de dollars. Par la suite, la Corée du Sud a promis un investissement de 350 milliards de dollars. Ensemble, un investissement de 900 milliards de dollars sera mis en œuvre dans un avenir proche. La répartition se divise en "investissement", "prêt" et "garantie de prêt", et il est considéré que la partie prêt est la plus importante, bien que le détail ne soit pas encore clair. Quoi qu'il en soit, il est presque certain qu'il y aura une demande énorme de financement en dollars. Cela pourrait expliquer la résistance récente du dollar. Et cette configuration va encore progressivement se clarifier, donc ce facteur de renforcement du dollar n'est pas encore complètement intégré dans le marché.