El Nikkei a 40,000 yenes está un poco Sobrecomprado desde el punto de vista de los fundamentos; se necesita una mejora en el impulso de los resultados para seguir buscando niveles más altos | Informe de estrategia | Manekuri, un medio de información de inversión y finanzas de Monex Securities.

Factores que evitaron la reaparición del Black Monday de la era Reiwa

El mercado de valores de Tokio sufrió una fuerte caída al comienzo de la semana. La publicación de las estadísticas de empleo de EE. UU. el pasado viernes, que resultaron ser más débiles de lo esperado por el mercado, generó preocupaciones sobre la desaceleración de la economía estadounidense, lo que provocó una caída en el mercado de valores de EE. UU. y, en consecuencia, se anticiparon ventas en una amplia gama de acciones en el mercado de Tokio. El índice Nikkei llegó a caer más de 900 yenes en un momento dado, y hubo momentos en que estuvo por debajo del umbral psicológico de 40,000 yenes.

Es probable que a muchos de los participantes del mercado les haya pasado por la mente el "regreso del Black Monday de la era Reiwa", cuando el Nikkei cayó 4451 yenes, marcando la caída más grande de la historia. El Black Monday de la era Reiwa ocurrió hace exactamente un año, el 5 de agosto de 2024. Esto se debe a que el periodo, justo después de la reunión del Comité de Política Monetaria del Banco de Japón a finales de julio, y el hecho de que los datos de empleo de EE. UU. publicados el 2 de agosto fueron débiles, lo que llevó a un desplome abrupto del mercado de valores, son exactamente los mismos.

Sin embargo, el mercado de acciones japonés de este año 2025 ha tenido un desarrollo diferente al del año pasado. Después de que las ventas se estabilizaron, hubo compras en las caídas, lo que llevó a una resistencia a la baja, y el cierre del índice Nikkei se limitó a una caída de 508 yenes, alrededor del 1%, manteniendo su cierre por encima de la marca de 40,000 yenes.

En esta ocasión, hay varios factores que hicieron que las acciones japonesas soportaran el shock de los datos de empleo provenientes de Estados Unidos y evitaran la reaparición del Lunes Negro de la Era Reiwa, pero el más evidente es la postura del Banco de Japón.

Al mirar hacia atrás en 2024, el 31 de julio el Banco de Japón elevó la tasa de interés de política monetaria del 0 al 0.10% al 0.25%. Una de las razones para este aumento fue la contención del aumento de precios debido a la depreciación del yen. Además, el gobernador del Banco de Japón, Kazuo Ueda, sugirió que continuaría aumentando las tasas si la economía y los precios evolucionaban según lo previsto.

En contraste, este año se puede decir que la situación es completamente opuesta. El Banco de Japón decidió mantener la tasa de interés en su reunión. En la conferencia de prensa posterior, el presidente Ueda comentó que "no se considera que haya un gran impacto inmediato en las proyecciones de precios", lo que llevó a una mayor depreciación del yen. El mercado interpretó que "la postura del Banco de Japón es una postura dovish que no apresura un aumento de tasas."

La postura del Banco de Japón ha llevado a que el rendimiento de los bonos a 10 años, que en un momento superó el 1.6%, haya caído recientemente por debajo del 1.5%. Esto parece estar apoyando las acciones japonesas.

El aumento repentino tras la conclusión de las negociaciones arancelarias es excesivo

El índice Nikkei se mantiene en el rango de 40,000 yenes, lo cual es un buen resultado. Esto se debe a que el repentino aumento tras el acuerdo de negociación arancelaria funciona como un "buffer", y la corrección correspondiente solo ha sido la eliminación del exceso de sobrecompra.

Creo que el aumento abrupto tras la conclusión de las negociaciones arancelarias fue excesivo. Las negociaciones comerciales entre Japón y Estados Unidos dieron un giro inesperado y se concluyeron el 23 de julio. No solo se redujo la tasa de aranceles mutuos inicialmente propuesta al 15%, sino que también se acordó que el arancel sobre los automóviles se mantuviera en un 15% junto con la tasa de arancel existente. La reacción del mercado fue tal que no es exagerado decir que estaba en un frenesí. El índice Nikkei alcanzó un aumento de más de 1500 yenes en un momento, y las acciones de Toyota Motor subieron un 16% en un momento dado. Al día siguiente, el 24, el ambiente optimista continuó y el Nikkei experimentó un fuerte aumento, llegando a tocar los 42,000 yenes durante el horario de negociación. El TOPIX actualizó su máximo histórico por primera vez en un año.

Sin embargo, como se mencionó anteriormente, esto es claramente un sobreajuste. Porque, aunque ciertamente las tasas arancelarias han disminuido, los aranceles todavía se aplican. No es que se haya eliminado la mala noticia para la economía o el desempeño empresarial.

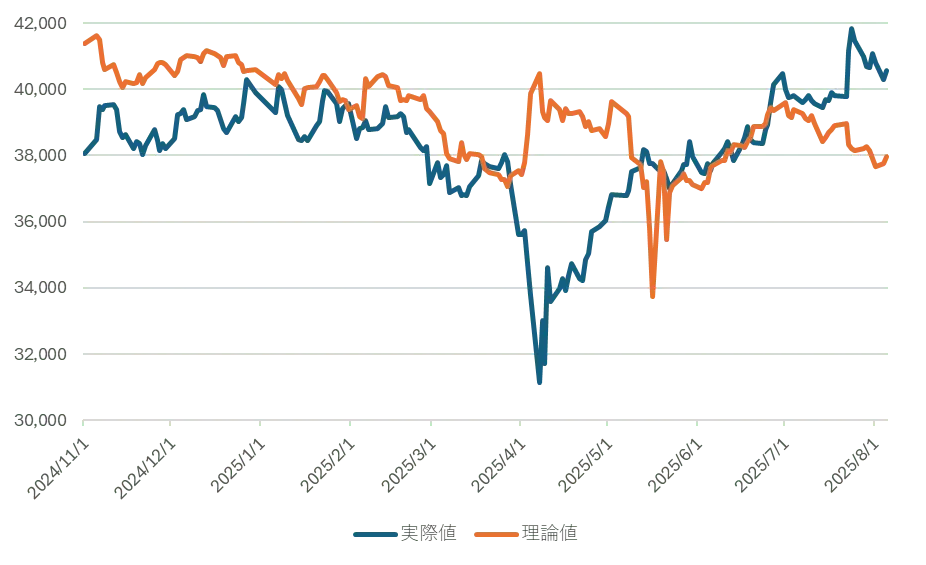

Y lo más importante es que los fundamentos están empeorando. El gráfico 1 muestra el precio teórico de las acciones calculado por el autor y el valor real del índice Nikkei, y se puede ver que recientemente la divergencia con el precio teórico se ha ampliado.

【Gráfico 1】Evolución del precio teórico de las acciones y del índice Nikkei

Fuente: elaborado por el autor a partir de datos de QUICK

El precio teórico de las acciones se calcula a partir de las perspectivas de rendimiento de la empresa y las tasas de interés a largo plazo. Como se mencionó anteriormente, la disminución de las tasas de interés es un factor positivo para el precio de las acciones, sin embargo, las perspectivas de rendimiento también han disminuido. Como resultado, el precio teórico del índice Nikkei es actualmente de aproximadamente 38,000 yenes. Por supuesto, en el mercado real, el precio de las acciones no siempre se ajusta al valor teórico, por lo que puede haber momentos en los que se alcance la banda de 40,000 yenes, como ahora. Sin embargo, desde el punto de vista de los fundamentos, como el rendimiento y las tasas de interés, esto indica que se encuentra en un área ligeramente sobrecomprada.

【Gráfico 2】Evolución del rendimiento de los bonos a 10 años y del EPS (beneficio neto por acción)

Fuente: Elaboración del autor a partir de datos de QUICK

El comienzo de agosto fue agitado, pero a partir de ahora, los participantes del mercado empezarán a alejarse gradualmente del mercado debido a las vacaciones de verano, y comenzará a aparecer la sensación de sequía veraniega. Tras pasar por eventos importantes como las elecciones de la Cámara Alta, la conclusión de las negociaciones arancelarias, el FOMC (Comité Federal de Mercado Abierto de EE. UU.), la reunión del Banco de Japón y los datos de empleo de EE. UU., el mercado muestra una leve sensación de "dejadez después de la fiesta". En este contexto, la atención se centra en si la compra por parte de inversores extranjeros continuará o no.

Según las tendencias de compra y venta de acciones por parte de los inversores, publicadas por la Bolsa de Tokio el 31 de julio, los inversores extranjeros compraron 602.3 mil millones de yenes en la cuarta semana de julio (del 22 al 25). Con esto, las compras netas han sido de 17 semanas consecutivas, y el total acumulado durante este período ha superado los 6 billones de yenes. La duración de las compras netas por parte de los inversores extranjeros se aproxima a las 18 semanas consecutivas que se registraron al inicio del mercado de Abenomics, que comenzó en noviembre de 2012. Sin embargo, al observar las operaciones de los inversores extranjeros mes a mes, hay datos que indican que en agosto suelen vender más de lo que compran. Si el récord de compra neta por parte de los extranjeros se interrumpe, como se mencionó anteriormente, el índice Nikkei podría considerarse ligeramente sobrecomprado desde el punto de vista de los fundamentos, por lo que también deberíamos tener en cuenta el riesgo de una corrección a corto plazo.

Atención a los resultados de Toyota que se anunciarán el día 7

En la sección anterior, mencioné que el impulso de las ganancias de las empresas japonesas se está debilitando con la llegada de los resultados del primer trimestre, pero en medio de esto, la atención se centra en el desempeño de Toyota Motor Corporation (7203), que anunciará sus resultados el 7 de este mes. Aunque las tarifas arancelarias son motivo de preocupación, dejando eso de lado, los resultados son simplemente buenos. Se anunciaron recientemente las cifras de ventas de vehículos nuevos en EE. UU. para julio, y Toyota tuvo un crecimiento de aproximadamente el 20%. Además, a pesar de los aumentos de precios, las ventas no han disminuido. Debido a esto, se informa que Toyota ha comunicado a los principales fabricantes de piezas su plan de alcanzar una producción mundial de aproximadamente 10 millones de unidades para 2025. Como se mencionó anteriormente, debido a las fuertes ventas, esto representa un leve aumento respecto al plan inicial de principios de año (aproximadamente 9.9 millones de unidades) y, si se materializa, se acercará al nivel récord de 2023 (10.03 millones de unidades). En medio de grandes movimientos en el tipo de cambio, hay expectativas de una revisión al alza por parte de Toyota.

Sin embargo, en el caso de ese tipo de cambio, el yen se había debilitado hasta que, con los datos de empleo, se invirtió hacia un dólar más débil y un yen más fuerte. El trasfondo de esto fue la postura hawkish de la Reserva Federal (Fed).

En la reunión del FOMC del 30 de julio, se decidió mantener la tasa de interés política sin cambios por quinta vez consecutiva. La vicegobernadora Bowman y el director Waller votaron en contra, pidiendo una reducción de 0.25%. La oposición de estos dos directores, que no se había visto en 32 años, llamó la atención, pero se esperaba que estos dos, vinculados al presidente Trump, votaran en contra. Más que eso, el mercado interpretó la postura firme del presidente Powell, que continuó mostrando una actitud decidida a pesar de las demandas de recorte de tasas que se podían considerar como intimidaciones del presidente Trump, como algo más agresivo. El presidente Powell no hizo comentarios particularmente agresivos. Su advertencia sobre la inflación no fue diferente de la de antes. Aun así, el mercado probablemente tenía la impresión de que podría mostrar algo de consideración hacia las demandas del Sr. Trump, y la postura del presidente Powell, que rechazó completamente esa suposición, llevó al mercado de divisas a responder con un aumento del dólar.

La perspectiva del mercado en ese momento se inclinó hacia la posibilidad de que no hubiera recortes de tasas en el corto plazo, pero el estado de ánimo del mercado cambió drásticamente con los datos de empleo. Comenzaron a cernirse nubes oscuras sobre las perspectivas económicas de EE. UU., y tras los datos de empleo, los rendimientos de los bonos del Tesoro de EE. UU., que son más sensibles a la política monetaria, cayeron temporalmente un 0.29% hasta el 3.66% en comparación con el día anterior. Un recorte de tasas por parte de la Fed, que había retrocedido temporalmente, se está incorporando rápidamente.

La reducción de tasas por parte de la FRB en sí misma sería un viento a favor para las acciones estadounidenses, pero si eso provoca una apreciación del yen, se convertiría en un lastre para las acciones japonesas. Sin embargo, creo que no se apreciará tanto el yen. La dirección de las políticas monetarias de Japón y Estados Unidos es opuesta, pero no se espera que el ritmo de las reducciones y aumentos de tasas sea tan rápido. Otra razón es la inversión hacia Estados Unidos acordada en las negociaciones comerciales. Japón prometió una inversión de 550 mil millones de dólares. Luego, Corea del Sur prometió una inversión de 350 mil millones de dólares. En total, se ejecutará una inversión de 900 mil millones de dólares en el futuro. Esta inversión se dividirá en "inversión", "préstamo" y "garantía de préstamo", y se dice que la parte del préstamo es la más grande, pero aún no se conoce el panorama completo. Sin embargo, de cualquier manera, es casi seguro que habrá una enorme demanda de financiamiento en dólares. Esto podría haber contribuido a la reciente fortaleza del dólar. Y este esquema probablemente todavía se irá aclarando gradualmente, así que es un factor de apreciación del dólar que aún no está completamente reflejado en el mercado.

Ver originales

Esta página puede contener contenido de terceros, que se proporciona únicamente con fines informativos (sin garantías ni declaraciones) y no debe considerarse como un respaldo por parte de Gate a las opiniones expresadas ni como asesoramiento financiero o profesional. Consulte el Descargo de responsabilidad para obtener más detalles.

El Nikkei a 40,000 yenes está un poco Sobrecomprado desde el punto de vista de los fundamentos; se necesita una mejora en el impulso de los resultados para seguir buscando niveles más altos | Informe de estrategia | Manekuri, un medio de información de inversión y finanzas de Monex Securities.

Factores que evitaron la reaparición del Black Monday de la era Reiwa

El mercado de valores de Tokio sufrió una fuerte caída al comienzo de la semana. La publicación de las estadísticas de empleo de EE. UU. el pasado viernes, que resultaron ser más débiles de lo esperado por el mercado, generó preocupaciones sobre la desaceleración de la economía estadounidense, lo que provocó una caída en el mercado de valores de EE. UU. y, en consecuencia, se anticiparon ventas en una amplia gama de acciones en el mercado de Tokio. El índice Nikkei llegó a caer más de 900 yenes en un momento dado, y hubo momentos en que estuvo por debajo del umbral psicológico de 40,000 yenes.

Es probable que a muchos de los participantes del mercado les haya pasado por la mente el "regreso del Black Monday de la era Reiwa", cuando el Nikkei cayó 4451 yenes, marcando la caída más grande de la historia. El Black Monday de la era Reiwa ocurrió hace exactamente un año, el 5 de agosto de 2024. Esto se debe a que el periodo, justo después de la reunión del Comité de Política Monetaria del Banco de Japón a finales de julio, y el hecho de que los datos de empleo de EE. UU. publicados el 2 de agosto fueron débiles, lo que llevó a un desplome abrupto del mercado de valores, son exactamente los mismos.

Sin embargo, el mercado de acciones japonés de este año 2025 ha tenido un desarrollo diferente al del año pasado. Después de que las ventas se estabilizaron, hubo compras en las caídas, lo que llevó a una resistencia a la baja, y el cierre del índice Nikkei se limitó a una caída de 508 yenes, alrededor del 1%, manteniendo su cierre por encima de la marca de 40,000 yenes.

En esta ocasión, hay varios factores que hicieron que las acciones japonesas soportaran el shock de los datos de empleo provenientes de Estados Unidos y evitaran la reaparición del Lunes Negro de la Era Reiwa, pero el más evidente es la postura del Banco de Japón.

Al mirar hacia atrás en 2024, el 31 de julio el Banco de Japón elevó la tasa de interés de política monetaria del 0 al 0.10% al 0.25%. Una de las razones para este aumento fue la contención del aumento de precios debido a la depreciación del yen. Además, el gobernador del Banco de Japón, Kazuo Ueda, sugirió que continuaría aumentando las tasas si la economía y los precios evolucionaban según lo previsto.

En contraste, este año se puede decir que la situación es completamente opuesta. El Banco de Japón decidió mantener la tasa de interés en su reunión. En la conferencia de prensa posterior, el presidente Ueda comentó que "no se considera que haya un gran impacto inmediato en las proyecciones de precios", lo que llevó a una mayor depreciación del yen. El mercado interpretó que "la postura del Banco de Japón es una postura dovish que no apresura un aumento de tasas."

La postura del Banco de Japón ha llevado a que el rendimiento de los bonos a 10 años, que en un momento superó el 1.6%, haya caído recientemente por debajo del 1.5%. Esto parece estar apoyando las acciones japonesas.

El aumento repentino tras la conclusión de las negociaciones arancelarias es excesivo

El índice Nikkei se mantiene en el rango de 40,000 yenes, lo cual es un buen resultado. Esto se debe a que el repentino aumento tras el acuerdo de negociación arancelaria funciona como un "buffer", y la corrección correspondiente solo ha sido la eliminación del exceso de sobrecompra.

Creo que el aumento abrupto tras la conclusión de las negociaciones arancelarias fue excesivo. Las negociaciones comerciales entre Japón y Estados Unidos dieron un giro inesperado y se concluyeron el 23 de julio. No solo se redujo la tasa de aranceles mutuos inicialmente propuesta al 15%, sino que también se acordó que el arancel sobre los automóviles se mantuviera en un 15% junto con la tasa de arancel existente. La reacción del mercado fue tal que no es exagerado decir que estaba en un frenesí. El índice Nikkei alcanzó un aumento de más de 1500 yenes en un momento, y las acciones de Toyota Motor subieron un 16% en un momento dado. Al día siguiente, el 24, el ambiente optimista continuó y el Nikkei experimentó un fuerte aumento, llegando a tocar los 42,000 yenes durante el horario de negociación. El TOPIX actualizó su máximo histórico por primera vez en un año.

Sin embargo, como se mencionó anteriormente, esto es claramente un sobreajuste. Porque, aunque ciertamente las tasas arancelarias han disminuido, los aranceles todavía se aplican. No es que se haya eliminado la mala noticia para la economía o el desempeño empresarial.

Y lo más importante es que los fundamentos están empeorando. El gráfico 1 muestra el precio teórico de las acciones calculado por el autor y el valor real del índice Nikkei, y se puede ver que recientemente la divergencia con el precio teórico se ha ampliado.

【Gráfico 1】Evolución del precio teórico de las acciones y del índice Nikkei Fuente: elaborado por el autor a partir de datos de QUICK

El precio teórico de las acciones se calcula a partir de las perspectivas de rendimiento de la empresa y las tasas de interés a largo plazo. Como se mencionó anteriormente, la disminución de las tasas de interés es un factor positivo para el precio de las acciones, sin embargo, las perspectivas de rendimiento también han disminuido. Como resultado, el precio teórico del índice Nikkei es actualmente de aproximadamente 38,000 yenes. Por supuesto, en el mercado real, el precio de las acciones no siempre se ajusta al valor teórico, por lo que puede haber momentos en los que se alcance la banda de 40,000 yenes, como ahora. Sin embargo, desde el punto de vista de los fundamentos, como el rendimiento y las tasas de interés, esto indica que se encuentra en un área ligeramente sobrecomprada.

Fuente: elaborado por el autor a partir de datos de QUICK

El precio teórico de las acciones se calcula a partir de las perspectivas de rendimiento de la empresa y las tasas de interés a largo plazo. Como se mencionó anteriormente, la disminución de las tasas de interés es un factor positivo para el precio de las acciones, sin embargo, las perspectivas de rendimiento también han disminuido. Como resultado, el precio teórico del índice Nikkei es actualmente de aproximadamente 38,000 yenes. Por supuesto, en el mercado real, el precio de las acciones no siempre se ajusta al valor teórico, por lo que puede haber momentos en los que se alcance la banda de 40,000 yenes, como ahora. Sin embargo, desde el punto de vista de los fundamentos, como el rendimiento y las tasas de interés, esto indica que se encuentra en un área ligeramente sobrecomprada.

【Gráfico 2】Evolución del rendimiento de los bonos a 10 años y del EPS (beneficio neto por acción) Fuente: Elaboración del autor a partir de datos de QUICK

El comienzo de agosto fue agitado, pero a partir de ahora, los participantes del mercado empezarán a alejarse gradualmente del mercado debido a las vacaciones de verano, y comenzará a aparecer la sensación de sequía veraniega. Tras pasar por eventos importantes como las elecciones de la Cámara Alta, la conclusión de las negociaciones arancelarias, el FOMC (Comité Federal de Mercado Abierto de EE. UU.), la reunión del Banco de Japón y los datos de empleo de EE. UU., el mercado muestra una leve sensación de "dejadez después de la fiesta". En este contexto, la atención se centra en si la compra por parte de inversores extranjeros continuará o no.

Fuente: Elaboración del autor a partir de datos de QUICK

El comienzo de agosto fue agitado, pero a partir de ahora, los participantes del mercado empezarán a alejarse gradualmente del mercado debido a las vacaciones de verano, y comenzará a aparecer la sensación de sequía veraniega. Tras pasar por eventos importantes como las elecciones de la Cámara Alta, la conclusión de las negociaciones arancelarias, el FOMC (Comité Federal de Mercado Abierto de EE. UU.), la reunión del Banco de Japón y los datos de empleo de EE. UU., el mercado muestra una leve sensación de "dejadez después de la fiesta". En este contexto, la atención se centra en si la compra por parte de inversores extranjeros continuará o no.

Según las tendencias de compra y venta de acciones por parte de los inversores, publicadas por la Bolsa de Tokio el 31 de julio, los inversores extranjeros compraron 602.3 mil millones de yenes en la cuarta semana de julio (del 22 al 25). Con esto, las compras netas han sido de 17 semanas consecutivas, y el total acumulado durante este período ha superado los 6 billones de yenes. La duración de las compras netas por parte de los inversores extranjeros se aproxima a las 18 semanas consecutivas que se registraron al inicio del mercado de Abenomics, que comenzó en noviembre de 2012. Sin embargo, al observar las operaciones de los inversores extranjeros mes a mes, hay datos que indican que en agosto suelen vender más de lo que compran. Si el récord de compra neta por parte de los extranjeros se interrumpe, como se mencionó anteriormente, el índice Nikkei podría considerarse ligeramente sobrecomprado desde el punto de vista de los fundamentos, por lo que también deberíamos tener en cuenta el riesgo de una corrección a corto plazo.

Atención a los resultados de Toyota que se anunciarán el día 7

En la sección anterior, mencioné que el impulso de las ganancias de las empresas japonesas se está debilitando con la llegada de los resultados del primer trimestre, pero en medio de esto, la atención se centra en el desempeño de Toyota Motor Corporation (7203), que anunciará sus resultados el 7 de este mes. Aunque las tarifas arancelarias son motivo de preocupación, dejando eso de lado, los resultados son simplemente buenos. Se anunciaron recientemente las cifras de ventas de vehículos nuevos en EE. UU. para julio, y Toyota tuvo un crecimiento de aproximadamente el 20%. Además, a pesar de los aumentos de precios, las ventas no han disminuido. Debido a esto, se informa que Toyota ha comunicado a los principales fabricantes de piezas su plan de alcanzar una producción mundial de aproximadamente 10 millones de unidades para 2025. Como se mencionó anteriormente, debido a las fuertes ventas, esto representa un leve aumento respecto al plan inicial de principios de año (aproximadamente 9.9 millones de unidades) y, si se materializa, se acercará al nivel récord de 2023 (10.03 millones de unidades). En medio de grandes movimientos en el tipo de cambio, hay expectativas de una revisión al alza por parte de Toyota.

Sin embargo, en el caso de ese tipo de cambio, el yen se había debilitado hasta que, con los datos de empleo, se invirtió hacia un dólar más débil y un yen más fuerte. El trasfondo de esto fue la postura hawkish de la Reserva Federal (Fed).

En la reunión del FOMC del 30 de julio, se decidió mantener la tasa de interés política sin cambios por quinta vez consecutiva. La vicegobernadora Bowman y el director Waller votaron en contra, pidiendo una reducción de 0.25%. La oposición de estos dos directores, que no se había visto en 32 años, llamó la atención, pero se esperaba que estos dos, vinculados al presidente Trump, votaran en contra. Más que eso, el mercado interpretó la postura firme del presidente Powell, que continuó mostrando una actitud decidida a pesar de las demandas de recorte de tasas que se podían considerar como intimidaciones del presidente Trump, como algo más agresivo. El presidente Powell no hizo comentarios particularmente agresivos. Su advertencia sobre la inflación no fue diferente de la de antes. Aun así, el mercado probablemente tenía la impresión de que podría mostrar algo de consideración hacia las demandas del Sr. Trump, y la postura del presidente Powell, que rechazó completamente esa suposición, llevó al mercado de divisas a responder con un aumento del dólar.

La perspectiva del mercado en ese momento se inclinó hacia la posibilidad de que no hubiera recortes de tasas en el corto plazo, pero el estado de ánimo del mercado cambió drásticamente con los datos de empleo. Comenzaron a cernirse nubes oscuras sobre las perspectivas económicas de EE. UU., y tras los datos de empleo, los rendimientos de los bonos del Tesoro de EE. UU., que son más sensibles a la política monetaria, cayeron temporalmente un 0.29% hasta el 3.66% en comparación con el día anterior. Un recorte de tasas por parte de la Fed, que había retrocedido temporalmente, se está incorporando rápidamente.

La reducción de tasas por parte de la FRB en sí misma sería un viento a favor para las acciones estadounidenses, pero si eso provoca una apreciación del yen, se convertiría en un lastre para las acciones japonesas. Sin embargo, creo que no se apreciará tanto el yen. La dirección de las políticas monetarias de Japón y Estados Unidos es opuesta, pero no se espera que el ritmo de las reducciones y aumentos de tasas sea tan rápido. Otra razón es la inversión hacia Estados Unidos acordada en las negociaciones comerciales. Japón prometió una inversión de 550 mil millones de dólares. Luego, Corea del Sur prometió una inversión de 350 mil millones de dólares. En total, se ejecutará una inversión de 900 mil millones de dólares en el futuro. Esta inversión se dividirá en "inversión", "préstamo" y "garantía de préstamo", y se dice que la parte del préstamo es la más grande, pero aún no se conoce el panorama completo. Sin embargo, de cualquier manera, es casi seguro que habrá una enorme demanda de financiamiento en dólares. Esto podría haber contribuido a la reciente fortaleza del dólar. Y este esquema probablemente todavía se irá aclarando gradualmente, así que es un factor de apreciación del dólar que aún no está completamente reflejado en el mercado.